|

Getting your Trinity Audio player ready... |

La fiebre de la inteligencia artificial ha generado ingresos extraordinarios, valoraciones difíciles de justificar y costes todavía más extraordinarios, algo que empieza a sonar más al esquema de ganadores y perdedores durante la fiebre del oro del siglo XIX. Vamos a analizar quién cobra en cada etapa antes de concluir que todos participan del mismo negocio.

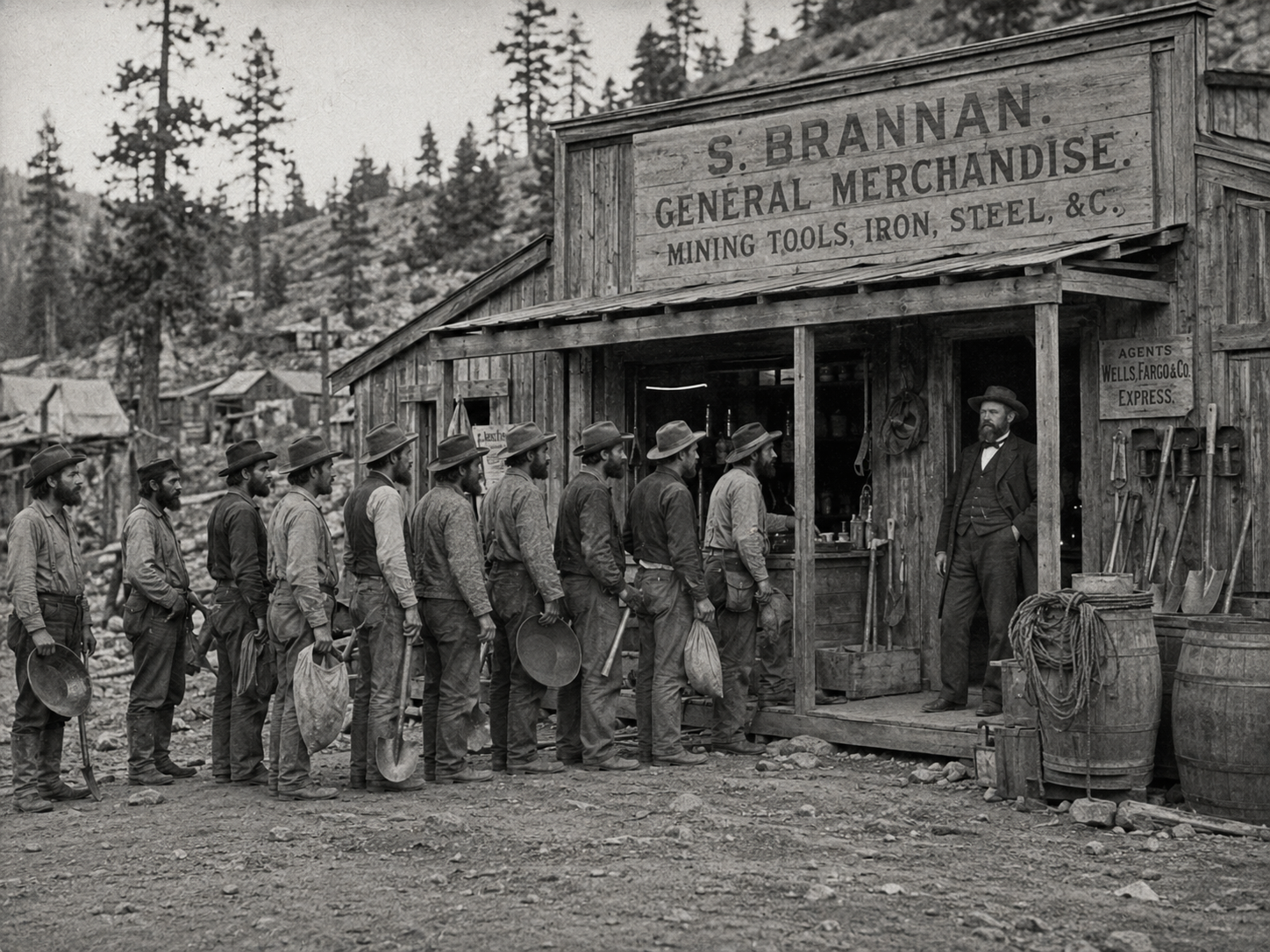

La comparación con la fiebre del oro de California resulta útil porque aquella expansión también combinó un descubrimiento real, una migración masiva de capital y trabajo, una gran cantidad de ruina privada y unas pocas fortunas duraderas. Había oro, sin duda, y algunos lo encontraron. Pero la mayoría llegó tarde, gastó sus ahorros en el viaje, pagó precios exorbitantes por alojamiento y suministros y regresó con menos dinero del que había llevado. Los comerciantes, transportistas, propietarios y proveedores disfrutaron de una posición bastante más previsible.

Samuel Brannan comprendió pronto aquella asimetría. Compró buena parte del material de prospección disponible en San Francisco y después anunció el descubrimiento de oro. No necesitaba saber cuál sería el minero que iba a encontrar una buena veta. Le bastaba con que miles de personas creyesen que podían encontrarla. La demanda de palas y picos estaba asegurada antes de que apareciera una sola pepita.

¿No os parece que la “industria de la inteligencia artificial” empieza a presentar una estructura parecida?

Los modelos existen, funcionan y han alcanzado capacidades que hace pocos años habrían parecido improbables. Alrededor de ese avance técnico se ha formado, sin embargo, una economía donde la distribución del riesgo resulta mucho menos novedosa: Los fabricantes de chips cobran; los operadores de centros de datos cobran; las compañías de electricidad cobran, por supuesto; los propietarios de las infraestructuras de red y refrigeración cobran.

En un segundo nivel, los proveedores de capital esperan cobrar.

En un tercer nivel, las empresas que venden acceso a los modelos acumulan ingresos crecientes, aunque esos ingresos todavía convivan con costes de entrenamiento, inferencia, investigación e infraestructura capaces de consumir cantidades prodigiosas de dinero.

La nacionalización de las pérdidas

Reuters informó en junio de que OpenAI habría gastado unos 34.000 millones de dólares en 2025 para dominar el mercado antes de una posible salida a bolsa. La cifra incluía alrededor de 19.000 millones en investigación y desarrollo, casi 6.000 millones en ventas y marketing y otros costes. Los detalles financieros exactos podrán discutirse, cierto es, pero el orden de magnitud basta para identificar la cuestión esencial: el crecimiento de la demanda no garantiza por sí mismo una economía saludable.

Vender tokens puede ser un excelente negocio cuando cada unidad adicional produce margen. Resulta bastante menos atractivo cuando cada interacción exige una infraestructura costosa y el proveedor subvenciona parte del consumo para ganar escala, defender cuota de mercado o justificar la siguiente valoración. La palabra “token” introduce una conveniente abstracción contable. Detrás siguen existiendo procesadores, memoria, redes, electricidad, agua, edificios y financiación.

En estas condiciones, me merece atención la propuesta atribuida a Sam Altman. Según reportan algunos medios de comunicación, OpenAI habría planteado entregar al Gobierno estadounidense una participación del 5% mediante un vehículo semejante a un fondo soberano, e invitado a otros grandes laboratorios estadounidenses a considerar una fórmula similar. La explicación pública (si queremos creerla) consiste en “repartir con la ciudadanía una parte de la prosperidad creada por la IA”. Con otros actores, podría llegar a dudar y considerar sincera esta propuesta como una manera de alinear los intereses del Estado con los de una empresa sometida a un creciente escrutinio político, regulatorio y financiero (suena “a China” ¿verdad?)

Ahora bien, si el regulador se convierte también en accionista, la relación cambia porque el Estado deja de contemplar únicamente la seguridad, la competencia, el empleo o la concentración de poder y empieza a tener interés directo en la apreciación del activo. La promesa de socializar parte de las ganancias puede terminar socializando también la necesidad de proteger la valoración.

Nada de ello significa que OpenAI vaya a fracasar, ni que la inteligencia artificial carezca de valor económico. Significa que todavía ignoramos dónde se consolidará ese valor y quién conservará los márgenes cuando el mercado madure. Durante una fiebre, los ingresos crecen con rapidez y la solvencia se comprueba después.

Las empresas usuarias afrontan otra versión del mismo problema. Muchas están incorporando asistentes, agentes y funciones generativas mediante interfaces externas que facturan cada consulta, cada documento procesado y cada fragmento de contexto. Inicialmente, el coste parece reducido porque no exige construir demasiado, sólo conectarse a una API, pero la dependencia va a aparecer más tarde, cuando el sistema se integra en decenas de procesos y cada actividad cotidiana atraviesa el contador de un tercero.

Reuters publicó hace unos días cómo la facturación basada en uso está haciendo menos previsible el gasto empresarial en IA, incluso cuando el precio nominal de los tokens baja. Las tareas implican más pasos, más datos, entradas más largas y mayor consumo por operación. La factura ya no depende solo del precio unitario, sino de la arquitectura de uso.

El token se convierte entonces en una unidad de alquiler cognitivo.

Una organización puede aceptar ese alquiler porque le permite experimentar, acelerar una implantación o acceder a capacidades que no podría desarrollar internamente. El error comienza cuando se confunde el acceso con la propiedad. Tras varios años pagando por inferencia, la organización puede descubrir que no ha construido un corpus propio, una capa de conocimiento, un sistema de evaluación, una ontología empresarial ni una capacidad técnica transferible entre proveedores. Ha comprado respuestas, pero apenas ha acumulado activos.

Esta es una forma bastante silenciosa de subcontratar la cognición. Ya he tratado ese riesgo desde otro ángulo en El peligro de subcontratar nuestra cognición, donde la cuestión no era sólo tecnológica, sino institucional: quien controla la memoria operativa de una organización cuando sus procesos empiezan a depender de sistemas externos… controla esa organización, a la que también extrae un bonito jugo mensual por token generado.

Cuando quien paga es un cuerpo de policía, una Seguridad Social, un ejército, la independencia perdida es peligrosísima para un Estado. Para el ciudadano, que es quien paga al final con sus impuestos, es una verdadera tomadura de pelo y, sí, la imposición de una dictadura tecnológica .

Aquí es donde aparece la diferencia entre consumir inteligencia artificial y construir una arquitectura de inteligencia, que es lo podemos llamar “soberanía”.

Cualquier modelo general resulta eficaz para interpretar lenguaje natural, resumir, clasificar y manejar situaciones ambiguas. Eso lo sabemos bien quienes venimos del mundo del NLP. Sabemos que los modelos generales no deben/pueden convertirse en el depositario universal de todo el conocimiento empresarial ni recibir miles de páginas de contexto cada vez que una persona formula una sencilla pregunta (como hace Co-Pilot). Una organización ya posee definiciones, permisos, contratos, jerarquías, relaciones entre clientes y productos, reglas de negocio y procedimientos. El problema habitual consiste en que ese conocimiento permanece disperso entre bases de datos, documentos, aplicaciones y personas.

Las ontologías y los grafos de conocimiento intentan ordenar esa dispersión. Definen qué objetos existen para la empresa, cómo se relacionan, qué acciones pueden ejecutarse sobre ellos y bajo qué permisos. Un cliente deja de ser una cadena de texto encontrada en un documento. Pasa a ser una entidad vinculada con contratos, facturas, incidencias, productos, responsables y obligaciones concretas.

Es esta capa semántica precisamente la que puede reducir el espacio que el modelo debe explorar. También permite que muchas operaciones se resuelvan mediante consultas estructuradas, reglas verificables o herramientas específicas. El modelo conserva la función que mejor desempeña, interpretar la intención humana y gestionar la ambigüedad, mientras que los sistemas empresariales mantienen el control sobre datos, cálculos, permisos y acciones.

El resultado es menos espectacular en una demo, pero bastante más valioso cuando se pone en producción: Menos contexto enviado sin criterio, menos llamadas innecesarias, menos respuestas plausibles que nadie puede auditar. Ahora bien: Más conocimiento reutilizable, más capacidad para cambiar de modelo sin reconstruir toda la aplicación.

Las ontologías ayudan, hasta cierto punto

Tampoco conviene convertir la ontología en el nuevo objeto totémico de la industria, porque ya hemos pasado por ahí. Diseñarla exige trabajo, conocimiento del dominio y decisiones difíciles sobre qué representa realmente cada concepto. Una ontología deficiente sólo refuerza la confusión existente. Los grafos de conocimiento, per se, tampoco sustituyen a los modelos, del mismo modo que una base de datos no sustituye a una aplicación. Funcionan como parte de una arquitectura donde cada componente realiza una tarea delimitada.

La evolución más razonable apunta hacia modelos más pequeños y especializados, conectados con datos gobernados, herramientas empresariales y sistemas de evaluación propios. Gartner apuntó en esa dirección al prever que, para 2027, las organizaciones usarán modelos pequeños y específicos con mucha más frecuencia que modelos generales de gran tamaño. La predicción puede fallar en la proporción exacta, pero recoge un sentimiento cada vez más palpable en producción: no todo problema empresarial necesita el mismo pantalón, el mismo pico, pala y cedazo.

Un modelo general puede ocuparse de la conversación. Otro, mucho menor, puede clasificar documentos, extraer entidades o comprobar una cláusula. Una regla determinista puede resolver aquello que no requiere interpretación alguna. La combinación suele ofrecer mejores costes, mayor trazabilidad y una dependencia más moderada del proveedor que domine el mercado en cada momento.

La ventaja empresarial no va a depender de usar el modelo más grande ni de acumular el mayor número de tokens; surgirá de saber qué datos conservar, qué conocimiento estructurar, qué procesos automatizar, qué decisiones necesitan supervisión humana y qué partes de la infraestructura deben permanecer bajo control propio.

Sí: pico, pala y tokens

Durante la fiebre del oro, casi todos miraban al río. El Sr. Brannan miraba la cola que se formaba delante de su tienda. Ese era su negocio.

En la fiebre actual (o “hype” o “bombo (y platillo)” conviene hacer ambas cosas. Hay oportunidades reales en los modelos y en las aplicaciones que están surgiendo a su alrededor. También hay una economía de peajes que puede absorber buena parte del valor creado. Las empresas que se limiten a comprar capacidad van a terminar financiando la infraestructura de otros. Las que conviertan sus datos, ontologías, evaluaciones y procesos en activos propios tendrán algo más duradero que una factura mensual.